「2024년 경제정책방향」, 「국민과 함께하는 민생토론회」 후속조치로 부가가치세법 시행령 개정을 추진합니다.

이번 시행령 개정안은 입법예고(24.2.13~19),

차관회의 · 국무회의 등의 절차를 거쳐 2024년 2월 중 공포 · 시행될 예정입니다.

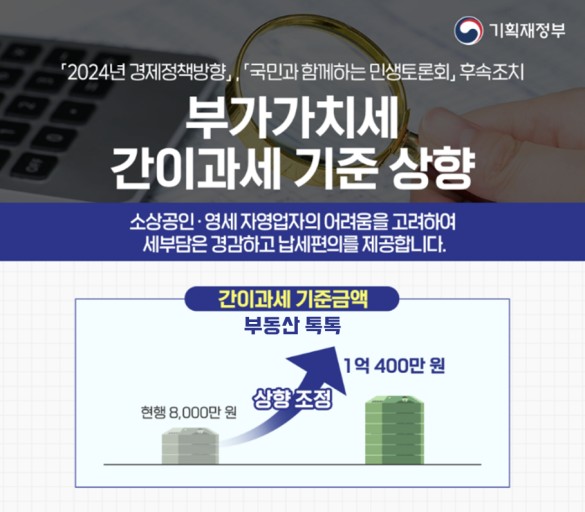

고물가 · 고금리 장기화 등에 따른 소상공인 · 영세자영업자의 어려운 상황을 고려하여 세부담 경감 및 납세편의 제공을 위해

간이과세 기준금액을 대통령령 으로 가능한 최대수준인 1억 4백만원으로 상향 조정할 계획입니다.

<간이과세 제도 개요>

□(개요) 소규모 사업자의 납세편의 제고 및 세부담 경감을 위해 간이과세 제도 운영 중

□(현행적용대상자) 직전연도 연 매출액 8,000만 원 미만 개인사업자

□(특례) 간이과세자는 공급대가(매출)만으로 세액 계산*이 가능하며, 일반과세자(연2회신고 · 납부 )와 달리 연 1회 신고 · 납부

*부가가치세액 = 공급대가×업종별 부가가치율(15%~40%) × 세율(10%)

| 구분 | 일반과세자(개인) | 간이과세자 |

| º납부세액 | 매출세액(매출액의 10%)-매입세액(매입액의10%) | 공급대가(매출액)×업종별 부가 가치율(15~40%)×세율(10%) |

| º과세기간 | 6개월단위 제1기(1~6월), 제2기(7~12월) | 1변 단위 |

| º신고·납부 |

연 2회 확정신고·납부 * 연 2회 예정고지·납부 |

연 1회 확정신고·납부 *연 1회 예정고지·납부 |

| º센급계산서·영수증 발급 | 세금계산서 또는 영수증 발급 |

(연매출 48백 미만) 영수증만 발급 (연매출 48~80백) 세금계산서 또는 영수증 발급 |

| º세금계산서 수취세액공제 | 미적용 | 세금계산서 등을 발급받은 매입액의 0.5% |

2024년 운수종사자교육 현지교육장(평택/여주) 일정 확정 및 변경...

2024년 운수종사자교육 현지교육장(평택/여주) 일정 확정 및 변경...