오늘은 세법 개정안 중에서 간이과세자에 대한 개정안 중 주요한 부분을 추려서 알려드리고자 합니다.

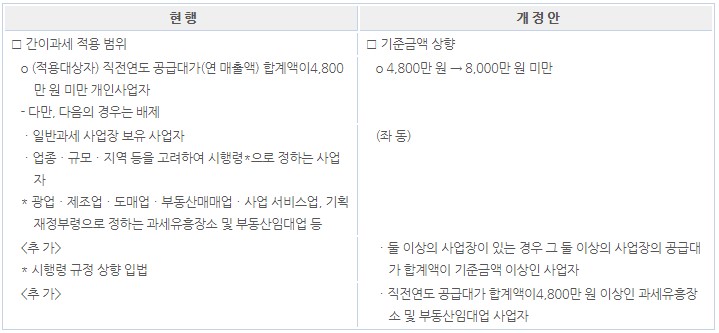

1. 간이과세자 적용 범위 확대(4,800만 원 → 8,000만 원)

: 아시다시피 간이과세자는 일반과세자보다 납부세액이 훨씬 적게 산출됩니다. 투자가 대규모로 발생하거나, 매출보다 매입이 유의적으로 큰 상황(한마디로 손실)인 경우를 제외하면 간이과세가 유리합니다. 다만, 간이과세자는 납부세액이 0이하로 떨어지더라도 환급되지 않으므로 초기 투자금액이 큰 사업자라면 한 번쯤 고민해볼 문제입니다. 이러한 간이과세자의 적용 범위가 연 매출 4,800만 원에서 8,000만 원으로 상향될 예정입니다. 적용시기가 2021년 1월 1일이니, 2020년 연 매출액 8천만 원 이하인 사업자분은 2021년 7월 1일 간이과세자로 자동 전환됩니다.

2. 간이과세자 납부의무 면제금액 상향(3,000만 원 → 4,800만 원)

: 연 매출액이 4,800만 원 이하인 경우에는 부가세 신고납부 의무가 면제됩니다. 주의할 점은 적용시기가 2021년 1월 1일 이후 개시하는 과세기간 분부터입니다. 따라서 2021년 매출에 대한 부가세 신고분(2022년)부터 적용될 것으로 보입니다.

3. 간이과세자에 대한 세금계산서 발급 의무 부과

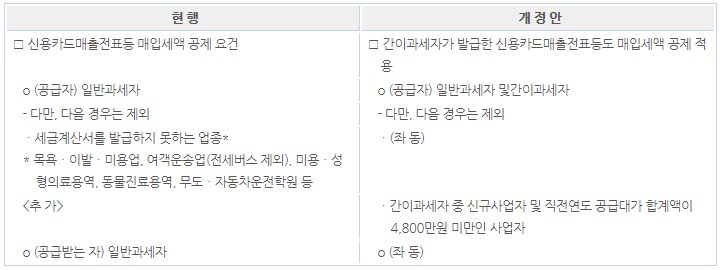

: 이 개정사항은 조금 혼동이 있으실 겁니다. 과거에는 간이과세자는 세금계산서 발급이 안됐습니다. 간이 영수증만 발행 가능하죠. 하지만 이번에 개정되는 사항으로 연 매출 4,800~8,000만 원의 사업자가 대거 간이과세자로 편입될 예정에 있습니다. 현행법은 새로 들어오는 이 많은 사업자도 적격증빙 발행을 할 수 없습니다. 정부는 이렇게 되면 납세환경이 음성화될 것을 우려한 듯합니다. 그래서 이참에 아예 관련 법도 함께 개정안을 내놨습니다. 간이과세자도 세금계산서 발행하는 것을 원칙으로 하되, 원래부터 간이과세자인 사업자들(연 매출 4,800만 원 미만)은 예외를 두는 것으로 말입니다. 원칙이 바뀌었기 때문에 이 부분에 대해 유의할 필요가 있습니다. 시행은 2021년 7월 1일부터입니다.

4. 간이과세자도 신용카드매출전표매입세액공제 가능